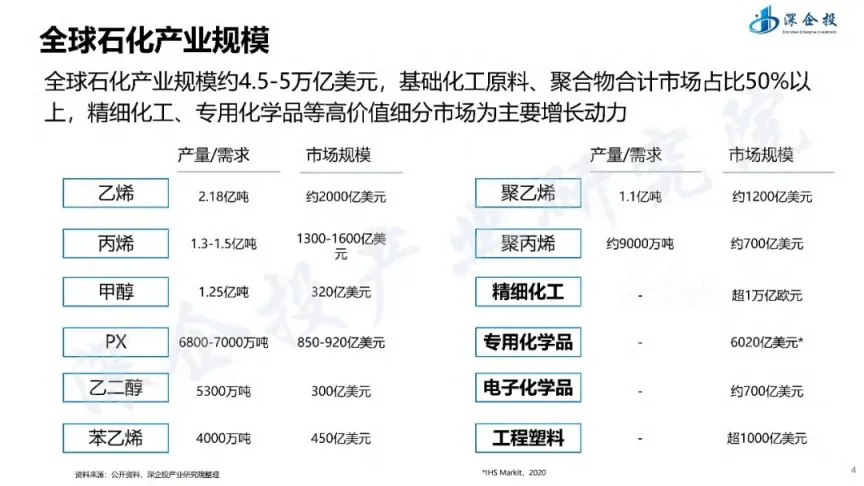

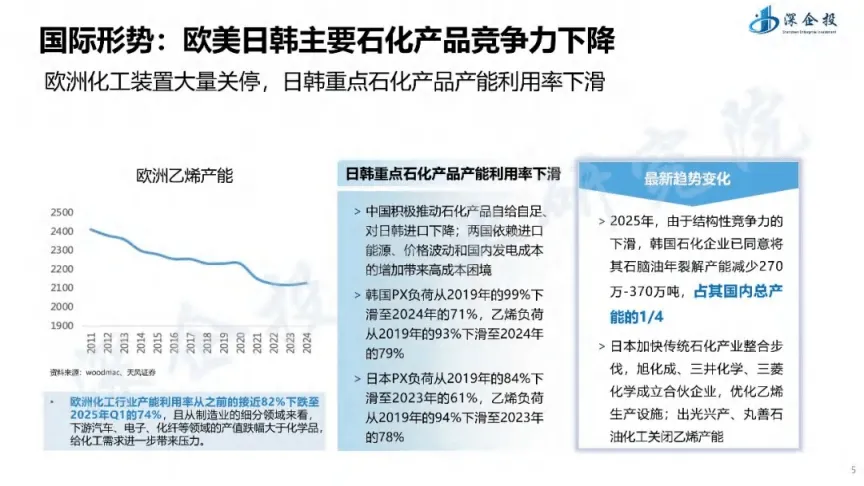

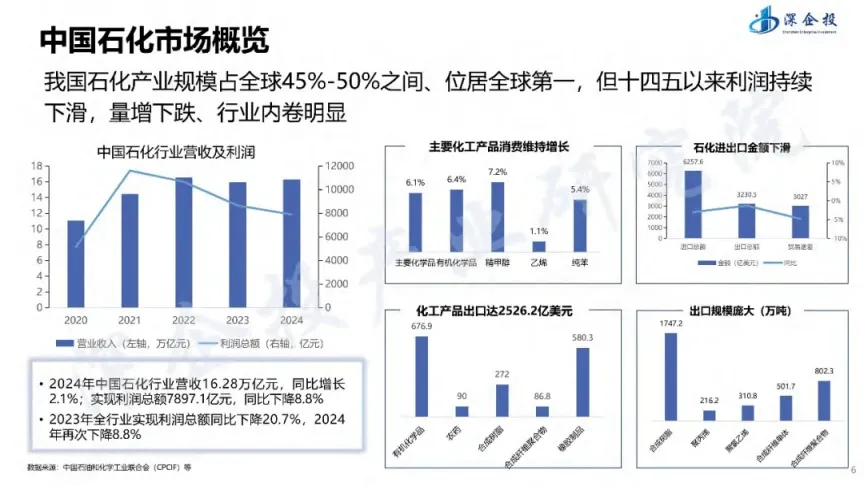

全球石化产业规模达4.5-5万亿美元,基础化工原料与聚合物占比超50%,精细化工、专用化学品等高端领域成为增长核心。当前国际格局呈现欧美日韩石化竞争力下滑态势,装置关停、产能利用率下降,而中国石化产业规模占全球45%-50%,稳居世界第一,虽面临利润下滑、行业内卷等挑战,但凭借产能扩张、进口替代及出口增长,正迎来发展拐点。

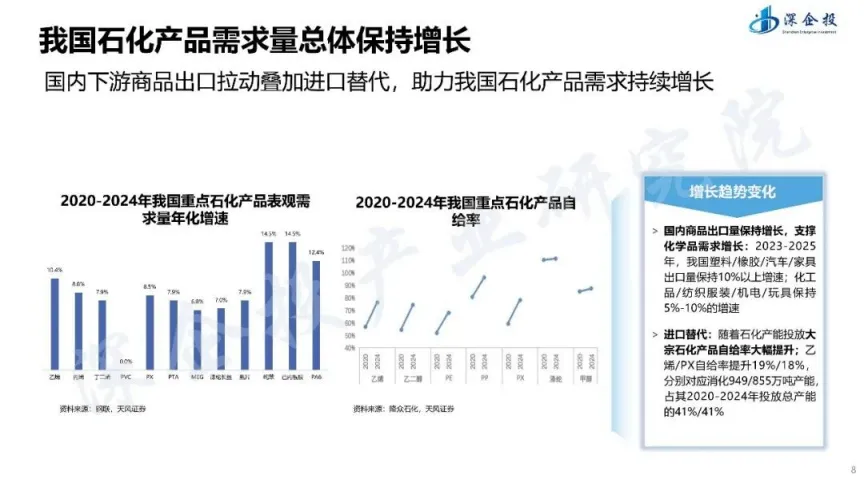

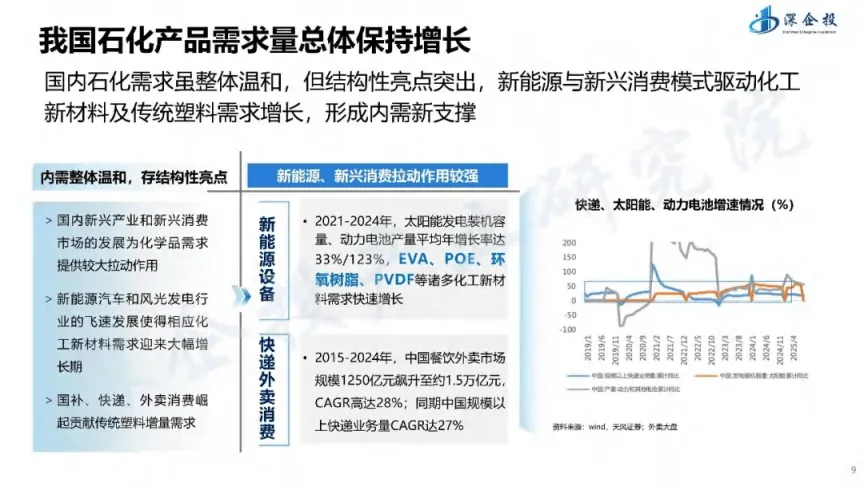

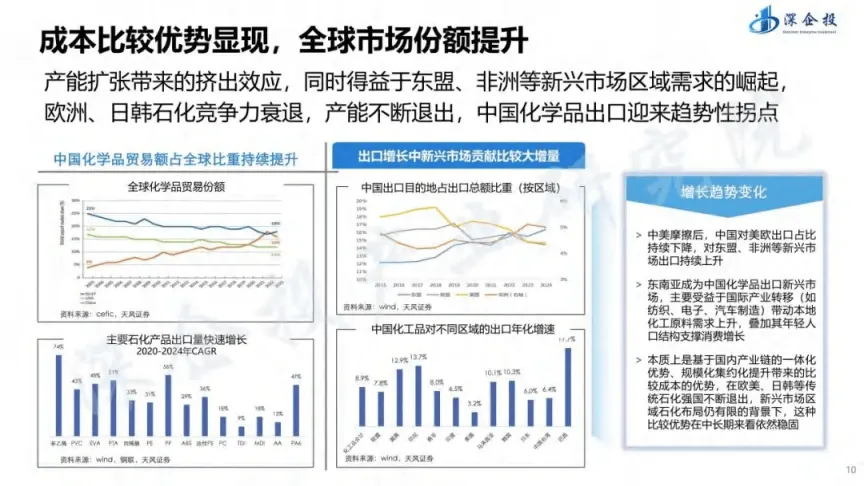

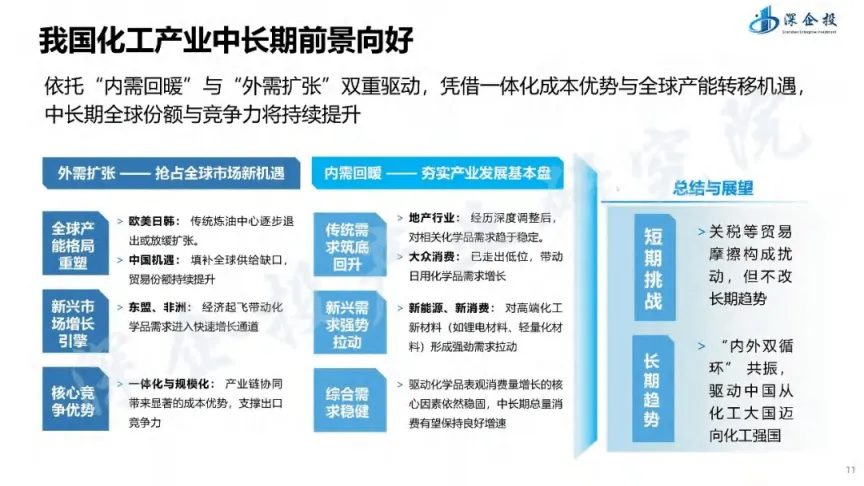

我国石化产品需求总体保持增长,国内商品出口与进口替代双轮驱动,新能源与新兴消费模式更催生结构性亮点,太阳能发电、动力电池等领域的快速发展拉动了EVA、POE等化工新材料需求。同时,成本比较优势与全球产能转移机遇叠加,我国化学品对东盟、非洲等新兴市场出口持续上升,全球市场份额不断提升。

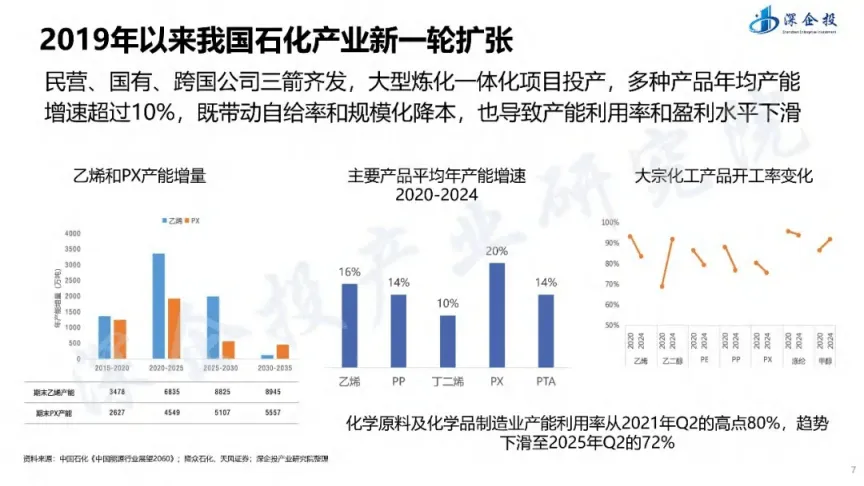

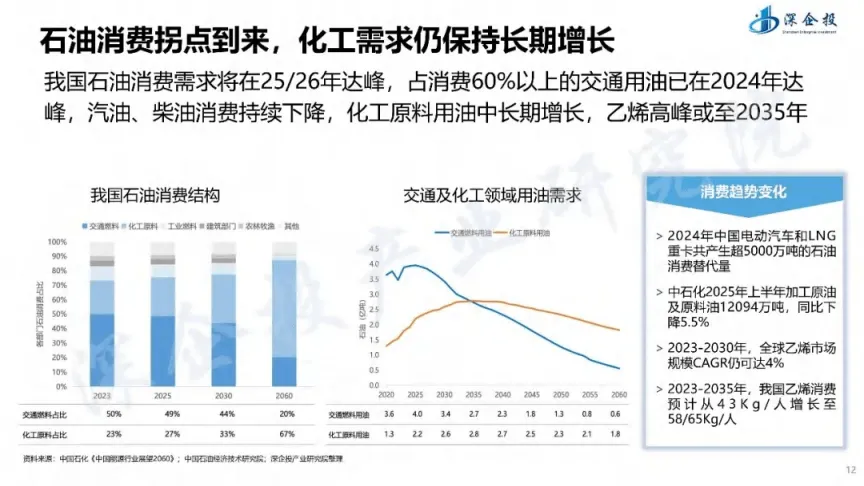

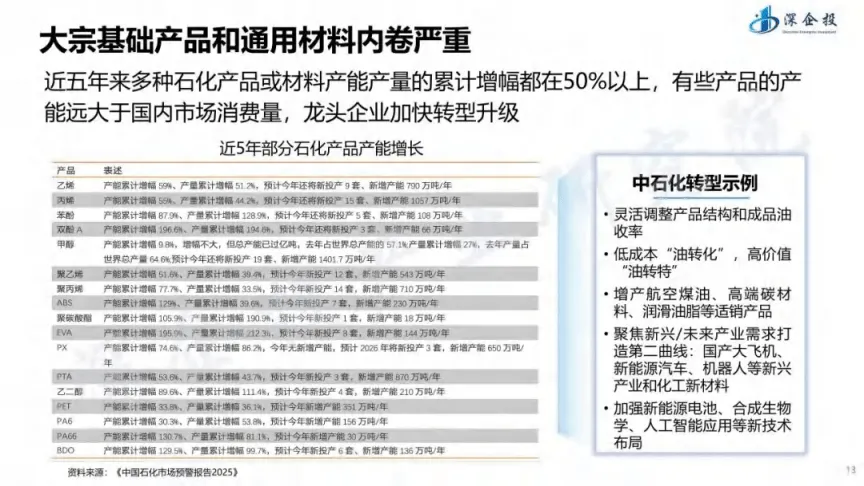

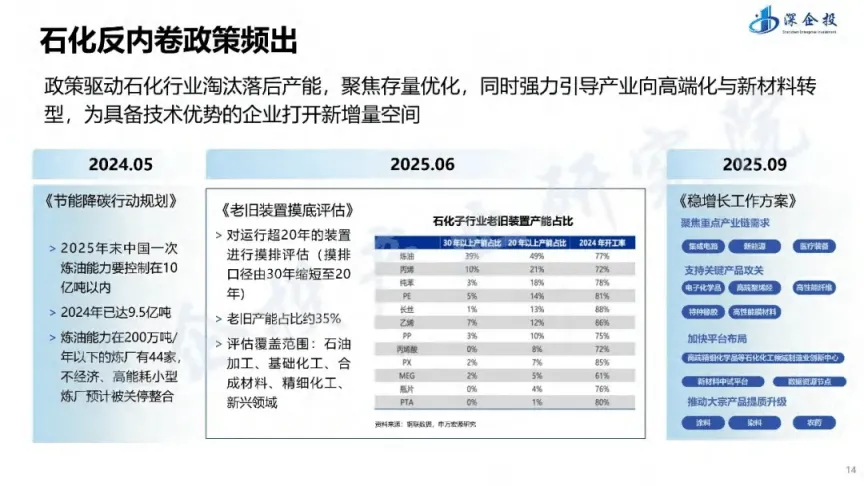

行业发展呈现明显趋势:石油消费将逐步达峰,但化工原料用油中长期增长;大宗基础产品内卷严重,政策持续推动淘汰落后产能、引导产业向高端化与新材料转型;减油增化与原料轻质化成为炼厂提升竞争力的关键路径。外资企业纷纷加码中国市场,聚焦高端化、绿色化、智能化领域,推动行业技术升级与产业链协同。

产业发展机遇多元,新质生产力驱动下,生物医药、新能源、电子化学品等领域为精细化工和化工新材料提供广阔空间;半导体、人工智能、新能源汽车、清洁能源、海洋经济、低空经济等新兴产业,催生了对高端材料、绿色能源、轻量化复合材料等的强劲需求。生物制造作为未来产业重点,虽对传统石化产业构成一定替代挑战,但也为石化企业绿色转型、高值化发展提供了新赛道。

国内主要石化基地在产业链延伸、一体化建设、高端化发展等方面成效显著,宁波镇海等地区通过搭建科创体系、延伸产业链、发挥龙头企业带动作用,形成了可借鉴的发展经验。未来产业发展需聚焦精准招商,深化产业研究,把握细分领域布局特征;发挥龙头企业作用,推动“基地+技术+股权”合作;通过新材料基金、园区与链主招商协同,助力产业集群升级,实现石化产业从大国向强国的跨越。